哈尔滨股票配资公司

哈尔滨股票配资公司

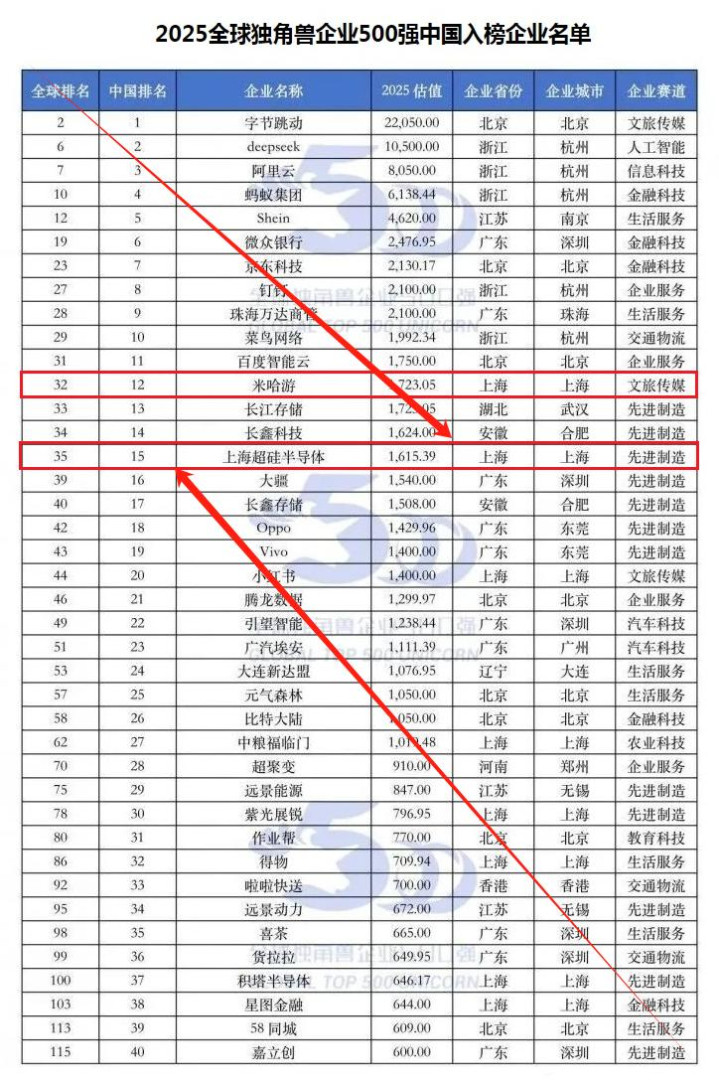

2025年底,一张榜单让很多看不懂的人直挠头。一家叫“上海超硅半导体”的中国公司,估值高达1615.39亿,冲进了“2025全球独角兽500强”前35,中国前15位,在上海更是高居第2。

但翻开它的账本,画面却让人窒息:最近三年,它亏了超过31个亿。 去年一年就亏掉13亿。更魔幻的是,它最先进的12英寸硅片生产线,设计产能每月70万片,实际只开了不到一半。

工厂空着,钱在猛亏。怎么看,这哈尔滨股票配资公司都像是一场巨大的“泡沫”。但资本市场、国家基金、产业巨头,却用真金白银,给出了一个截然相反的答案。

它们不是在为“亏损”买单,而是在为一种“必须存在的可能性” 下注。

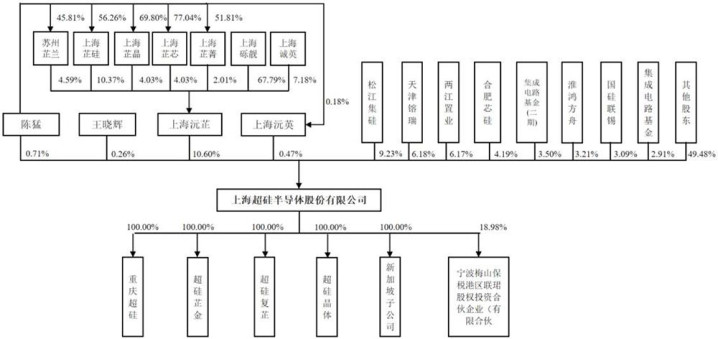

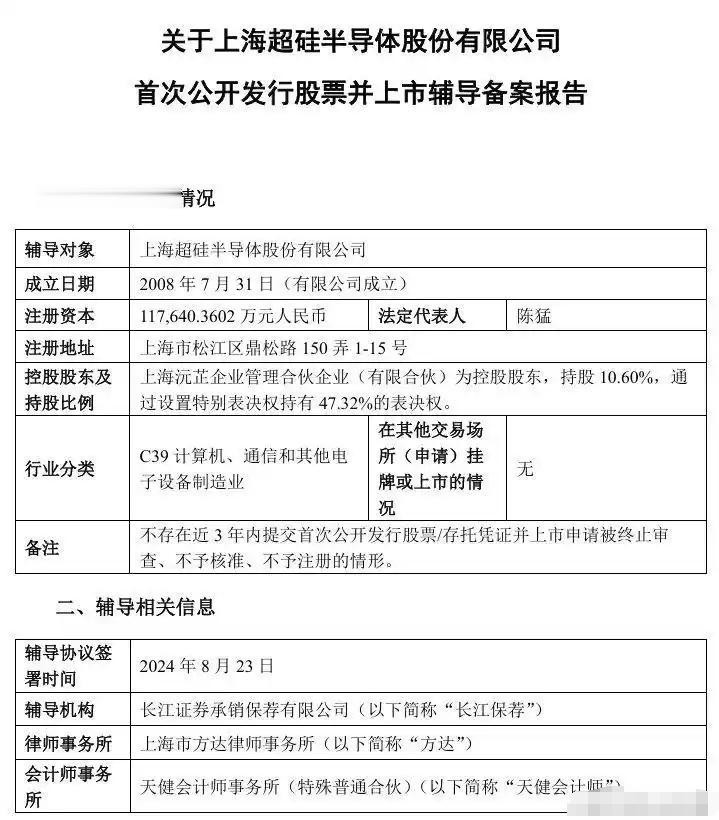

▲上海超硅股权结构

今天,我们不聊枯燥的财务数据。我们潜入一场惊心动魄的“国家生存博弈”,你会发现,上海超硅的故事,根本与“赚钱”无关。

它的创始人陈猛,这位中科院博士,正在下一盘反商业直觉的“逆天棋局”。这1600亿估值,买的不是一家公司的利润,而是一个大国在芯片战争里,绝不能丢失的“战略备份键”。

No.1

科学家陈猛的商业直觉

要理解上海超硅,你必须先理解它的灵魂人物——陈猛。

1971年生人,中科院金属所博士,上海微系统所博士后。这是一个标准的顶尖科学家路径。如果他留在实验室,或是加入一家跨国巨头,人生会舒适而耀眼。

但2008年,他做了一个让所有商业分析师都会骂“愚蠢”的决定:创业,做半导体硅片,而且直接挑战技术金字塔尖的 12英寸(300mm)大硅片。

为什么说这个决定“反直觉”?因为当时的中国,在这个领域是一片荒漠。全球市场,被日本信越、SUMCO等五大巨头垄断了将近90%。

它们就像芯片世界的“石油寡头”,掌控着最基础的原料。技术壁垒高到令人绝望,投资巨大到如同吞金,且回报周期长得看不到头。

正常的商业逻辑是什么?“贸工技”。先做贸易,攒钱;再做加工,学经验;最后尝试技术。或者,从低端的、人家看不上的6英寸、8英寸硅片做起,慢慢爬。

但陈猛,选择了最难的“技工贸”。一上来就攻坚最高端。这不是商业决策,这是科学家的战略直觉:在核心技术上,没有捷径,必须正面强攻。

他看得清清楚楚:未来的芯片战,是12英寸的天下。手机、AI、云计算……所有先进制程的芯片,都长在12英寸的硅片上。你不掌握这个,所谓的“中国芯”,就是建在别人地基上的空中楼阁。

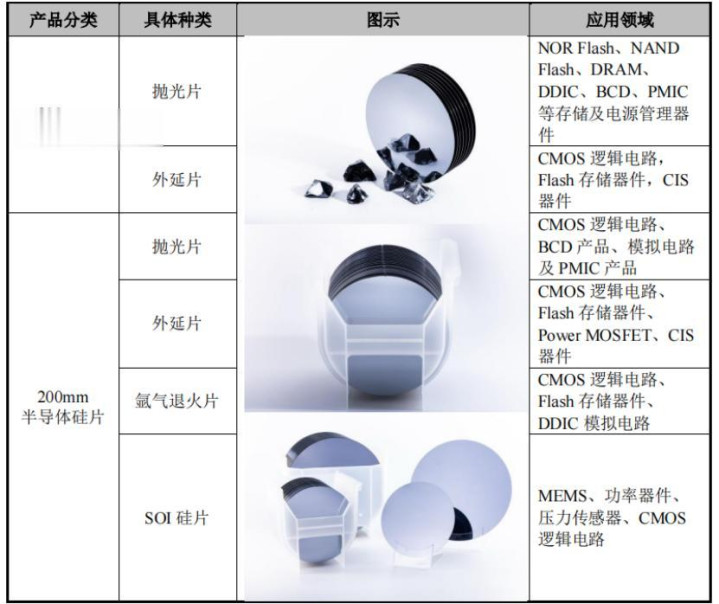

产品举例,来源:招股书

所以,上海超硅从诞生第一天起,使命就只有一个:在中国,种出符合世界级标准的“硅基粮食”。这注定了它的道路,充满亏损、质疑和常人难以忍受的孤独。

陈猛不是在经营一家公司,他是在带领一支“科技冲锋队”,在对手的绝对优势领域,打一场艰难的“上甘岭战役”。亏损,是这场战役必然的“伤亡数字”。

No.2

为“战略自主”支付的天价门票

现在,让我们直面那个最刺眼的问题:钱到底亏在哪了?答案就藏在三个字里:“爬坡期”。你可以把建一座12英寸硅片工厂,想象成修一条高铁。

你不能先修一米,通车赚钱,再修下一米。你必须一次性投入几百亿,把整条轨道、全部车站、所有控制系统都建好,才能迎来第一班列车。

上海超硅的工厂就是这样。天价的拉晶炉、抛光机、检测设备,从建厂那天起就在疯狂计提折旧。但产品的销量和良率,需要时间一点点“爬”上来。

这就导致了一个残酷的财务现实:在产能和良率达到一个临界点之前,“生产一片,亏损一片”。因为你的固定成本摊到每片硅片上,高得吓人。而你的售价,却必须去和国际巨头竞争。

所以,你看到它计提巨额的“存货跌价准备”。这不是产品坏了,而是在会计上承认:我现在生产出来的东西,成本比市场价还高。这亏损,是技术和工艺成熟前,必须吞咽的“苦果”。

网上很多人嘲笑:“看,管理不善!效率低下!”这纯粹是外行看热闹。在半导体材料领域,这个“爬坡期”是物理规律,日本巨头当年也一样经历过。

区别在于,它们是在几十年前、市场高速增长时完成的爬坡,可以用后来的暴利覆盖前期的痛苦。而上海超硅,是在市场已经被瓜分殆尽、巨头虎视眈眈的今天,进行爬坡。

它的每一分亏损,都是在为 “中国玩家”的入场资格,支付一张天价门票。这门票不买,我们连上牌桌的资格都没有。

No.3

产能闲置的悖论

另一个被疯狂吐槽的点是:产能才用了一半,为什么还要募资近50亿,继续扩产?这又是一個典型的“科学家思维”对“商人思维”的碾压。

商人思维是:市场需要多少,我就生产多少。多了就是浪费。但战略家的思维是:关键生存物资的产能,必须超前布局,必须有“冗余”。

硅片工厂从建设到量产,需要2-3年。芯片行业又有强烈的周期性,几年寒冬,几年盛夏。如果你等到市场火爆、所有中国芯片厂都嗷嗷待哺时,才想起来盖工厂,

那完蛋了——等你建好,行业周期可能又进入低谷了,而且,你这三年里,国内的芯片制造就被卡死了。上海超硅保持“闲置产能”,甚至逆周期扩产,是在下一盘大棋:

第一,给中国芯片制造厂(中芯国际、华虹等)一颗“定心丸”。 告诉它们:放心设计、放心扩产,硅片这种最基础的“粮食”,国内有备份,不会被突然“断供”。这极大地增强了中国整个芯片产业链的战略安全感。

第二,抢占下一轮技术周期的船票。 AI、电动汽车带来的芯片需求海啸就在眼前。产能不是一天变出来的。现在看似“闲置”的产能,就是为明天需求爆发准备的“预备队”。没有预备队,机会来了你只能干瞪眼。

这就像国家储备粮库。平时看起来,粮仓是“闲置”的。但你能说这是浪费吗?不能。因为它是应对危机、平抑物价、保障安全的生命线。

上海超硅的空置产能,就是中国芯片产业的“战略粮仓”。它的存在本身,就是一种威慑,一种底气。这份价值,远远超过那几片硅片的利润。

No.4

市场在“定价”什么?

好了,核心问题来了:一个连年巨亏、产能闲置的公司,凭什么值1600亿?资本市场从来不是慈善家。它们给出这个数字,是在为一个极其复杂的“未来预期”定价。这个预期包含三层:

第一层,技术突破的折现。上海超硅已经证明,它能稳定生产出达到国际主流水平的12英寸硅片,并且打入了全球顶级芯片企业的供应链(全球前20进了18家)。

这意味着,技术路径走通了,0到1的死亡谷跨过去了。剩下的1到100,是时间和规模问题。资本市场在为这个“确定性”买单。

第二层,国产替代的期权。这是最关键的一层。当前,中国12英寸硅片的国产化率还是个位数。哪怕上海超硅只拿下10%、20%的国内市场,也是一个百亿级、并且高速增长的巨大市场。

这1600亿里,很大一部分是市场对 “国产替代”这个史诗级叙事 的溢价。赌的是它将成为这个叙事里的主角。

第三层,产业链安全的“估值锚”。 在中美科技博弈的大背景下,像上海超硅这样能解决“有无问题”的关键企业,获得了独特的“战略价值加成”。

它的估值,已经不完全由商业逻辑决定,而是掺杂了国家产业安全逻辑。它成了衡量中国半导体产业链“自主可控程度”的一个温度计和锚定点。

简单说,你买的不是它现在的利润,而是中国半导体产业未来十年的“安全股”和“成长股”。这听起来很虚,但在大国博弈的现实中,这就是最硬的逻辑。

No.5

一场需要“耐心资本”的马拉松

上海超硅的故事,给所有关注中国科技创新的人,上了一堂深刻的课。它告诉我们:真正的硬科技突破,没有快钱,没有捷径,有的只是长期主义的坚守和 “板凳要坐十年冷”的定力。

陈猛和他的团队,像一群质朴的“种地人”。在互联网和金融快钱满天飞的时代,他们选择回到制造业最基础、最枯燥的环节,一毫米一毫米地打磨技术,一炉一炉地拉制单晶。

他们对抗的,不仅是国际巨头的技术壁垒,更是浮躁时代对“快速成功”的渴望,是资本市场对“短期盈利”的苛求。

它的上市,如果成功,将具有里程碑意义。它意味着中国资本市场,终于开始学会理解和善待那些为长期战略价值而短期巨额亏损的“国家队员”。

我们需要能催生互联网巨头的资本,我们更需要能孕育“隐形冠军”和“产业基石”的 “耐心资本” 。

对于陈猛而言,上市不是终点,而是拿到了更充足的“弹药”,去进行更艰苦的产能爬坡、技术迭代和市场份额争夺。

这场马拉松,他已经跑了17年。最艰难的技术破冰期已经过去,但商业上规模盈利的冲刺期,依然道阻且长。

关键财务数据,来源:招股书

所以,当我们再看“三年巨亏31亿,工厂空置一半”时,或许应该换一种眼光:①那不是失败的证据,那是冲锋留下的伤痕。②那不是资源的浪费,那是提前构筑的护城河。

③那1600亿估值,不是泡沫,而是一个国家,对自己科技长征路上必须存在的开路先锋,一次庄重的定价与托付。

这场博弈的终局,不是上海超硅能否盈利,而是中国的芯片产业大厦,能否稳稳地建在属于自己的、牢固的“硅基地基”之上。

陈猛种下的,不仅仅是一家公司,更是一颗种子。这颗种子关乎安全,关乎尊严,关乎我们未来数字世界的命脉。

这,就是它“必须”值1600亿的全部理由。

弘益配资提示:文章来自网络,不代表本站观点。

- 上一篇:哈尔滨股票配资公司 林建岳出售建行大厦一半股权, 套现24亿缓解压力, 集团负债近百亿

- 下一篇:没有了

热点资讯